Innanzitutto, l'Agenzia delle Entrate ha sottolineato il fatto che gli interventi devono essere inquadrati nella ristrutturazione edilizia e che dal titolo amministrativo autorizzativo deve risultare che non si tratta di un intervento di nuova costruzione.

Per quanto riguarda la possibilità di accedere al superbonus 110 per le spese relative all'incremento di volume per interventi di demolizione, ha ricordato che la detrazione fiscale legata al superecobonus non si applica alla parte eccedente il volume ante-operam.

In merito ai lavori di riqualificazione energetica e di riduzione del rischio sismico, è possibile ammettere al superbonus le spese per interventi realizzati su immobili che saranno destinati ad abitazione solo al termine dei lavori, deve però indicare in modo chiaro il cambio di destinazione d'uso del fabbricato.

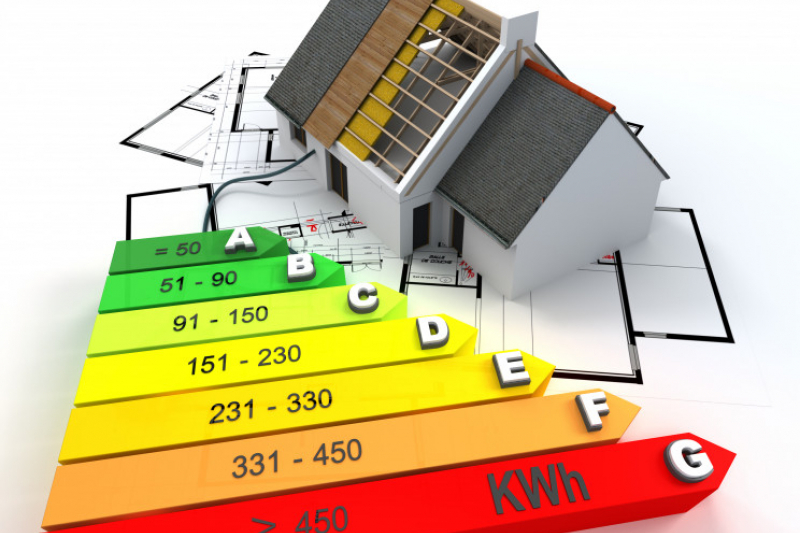

Per quanto riguarda invece le spese di efficientamento energetico del fabbricato che non possiede l'Ape, l'Agenzia ha evidenziato che sono compresi fra gli edifici che accedono al superbonus anche gli edifici privi di ape perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi, purché al termine degli interventi, anche in caso di demolizione e ricostruzione raggiungano una classe energetica in fascia A. Per gli interventi di efficientamento energetico serve una relazione tecnica che dimostri l'esistenza di un impianto idoneo a riscaldare gli ambienti, precedentemente ai lavori e quindi non serve l'Ape iniziale.

In relazione infine alle spese per gli impianti, è stato chiarito che è possibile beneficiare del superbonus anche per i costi strettamente legati agli interventi agevolabili, a patto che tali interventi siano effettivamente realizzati.